Ihre Privatsphäre liegt uns am Herzen. Ihre Daten werden nicht an Dritte weitergeleitet. Die Übermittlung erfolgt verschlüsselt und nach modernsten Sicherheitsstandards.

Testsieger Tarife - für Selbständige

Auch wenn Sie als Angestellter einmal krank zu Hause bleiben müssen, können Sie meist sicher sein, dass bei der Arbeit trotzdem alles nach Plan läuft. Ein Selbstständiger oder Freiberufler hat oftmals keine Vertretung und das Tagesgeschehen ist von Ihm abhängig. Möglicherweise bleiben Aufträge liegen oder schlimmstenfalls sogar Kundenanfragen unbearbeitet. Die Gesundheit ist daher das wichtigste Kapital eines Selbständigen. Die private Krankenversicherung hilft Ihnen, optimal für Ihre Gesundheit vorzusorgen und gleichzeitig die beste medizinische Betreuung im Krankheitsfall zu erhalten.

Vor allem die Anfangszeit eines Gründers ist von Unsicherheiten geprägt. Hier benötigen Sie eine günstige private Krankenversicherung, auf die Sie sich verlassen können, welche die wichtigsten Kosten abdeckt aber gleichzeitig bezahlbar bleibt.

Ab wann kann ich mich als Selbständiger privat versichern?

Grundsätzlich keine Versicherungspflichtgrenze

Da Selbständige und Freiberufler grundsätzlich dem privaten System zugeordnet werden, haben Sie es prinzipiell sehr leicht, in die private Krankenversicherung zu wechseln. Da diese vom Grunde her versicherungsfrei sind, gilt die Versicherungspflichtgrenze nicht für Selbständige. Dies bedeutet jedoch nicht, dass die Krankenversicherungspflicht nicht gilt, sondern vielmehr, dass Sie sich zwischen den beiden Systemen entscheiden können. Eine Ausnahme besteht bei Künstler und Publizisten. Sie erhalten ein Äquivalent zum Arbeitgeberzuschuss von der Künstlersozialkasse (KSK) und müssen im Gegenzug aber auch wie Angestellte über der Versicherungspflichtgrenze verdienen, um sich privat versichern zu können.

Das Einkommen ist nicht wichtig, der Gesundheitszustand schon

Auch wenn sich private Krankenversicherungsanbieter an zahlreiche Vorgaben halten müssen um als Krankenversicherung anerkannt zu werden, haben Sie ein Wahlrecht Verträge einzugehen oder nicht. So dürfen z.B. prädikative Gentests bei Risikoprüfungen nicht bewertet werden. Dennoch prüft die Versicherungsgesellschaft vor Antragsannahme sowohl die gesundheitlichen Risiken als auch die Bonität und berufliche Aspekte. Die Gesellschaft kann im Anschluss ein Angebot mit Erschwerung anbieten (Risikozuschlag, Leistungsausschluss für zusätzliche Leistungen) oder den Vertrag auch gänzlich ablehnen oder zurückstellen.

Zu welchem Zeitpunkt ist der Wechsel in die private Krankenversicherung möglich?

War der betroffene Selbständige zuvor freiwillig in einer gesetzlichen Krankenkasse versichert, kann er zum Ende des übernächsten Monats seine freiwillige Mitgliedschaft beenden, sofern er spätestens zum Beendigungszeitpunkt einen gültigen Nachweis einer Anschlussversicherung seiner Kasse vorgelegt hat.

Bei Personen, die vor Ihrer Selbstständigkeit pflichtversichert waren, ist ein Wechsel zur Aufnahme der hauptberuflichen selbständigen Tätigkeit möglich. Der Wechsel ist i.d.R. bis zu 2 Monate nach Aufnahme der Tätigkeit rückwirkend möglich.

Was kostet eine PKV

Der Grundgedanke einer Versicherung ist die Gemeinschaft. Die Gemeinschaft soll die Kosten einer Tarifklasse decken. Sie zahlen also keine höheren Beiträge, nur wenn Sie mehr Leistungen Anspruch nehmen. Vielmehr geht es um die Gesamtkosten einer Gemeinschaft (einer Tarifklasse). Damit die Leistungen auch in Zukunft garantiert sein können, werden bei der Beitragsermittlung unter anderem Erkenntnisse aus statistischen Erfahrungswerten ausgewertet.

Für die Beitragshöhe sind grundsätzliche folgende Faktoren ausschlaggebend:

Familiäre Situation

Bei einem Wechsel in die PKV muss auch die familiäre Situation betrachtet werden. Dabei kommt die private Krankenvollversicherung nicht nur für einen alleinstehenden Unternehmer infrage, sondern lohnt sich oft auch für eine Familie mit Kindern. Eine private Absicherung geht in der Regel mit niedrigeren Beitragszahlungen einher als eine Mitgliedschaft in der gesetzlichen Krankenversicherung. Sie sichern sich auf diesem Weg nicht nur finanzielle Vorteile, sondern genießen die Behandlung als Privatpatient mit besseren Leistungen. Eine kostenlose Familienversicherung analog der GKV gibt es zwar nicht. Dennoch zeigt sich, dass sich ein Wechsel in die private Krankenversicherung auch finanziell lohnt.

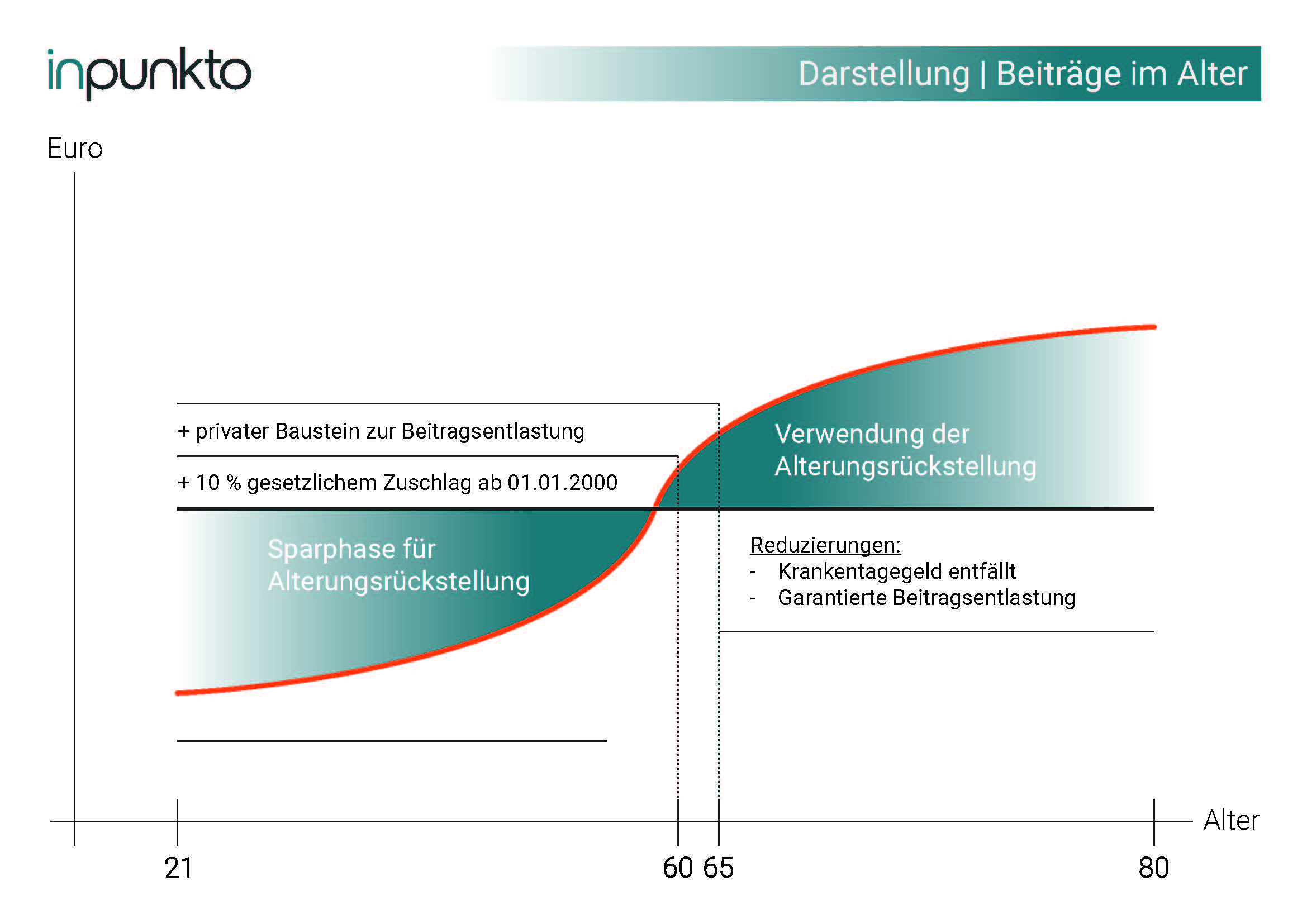

Beiträge im Alter

Die privaten Krankenversicherer haben diverse Möglichkeiten, die Beitragsentwicklung der von Ihnen angebotenen Tarife zu beeinflussen. Damit die Leistungen ein Leben lang garantiert werden können, muss über die gesamte Versicherungsdauer kalkuliert werden. Der Beitrag wird dabei in jungen Jahren deutlich oberhalb der zu erwartenden Gesundheitsleistungen (positive Differenz) kalkuliert. Diese positive Differenz schließt soll die Lücken in späteren Jahren decken, wenn der Beitrag unter den zu erwartenden Leistungen liegt. Damit wird sichergestellt, dass der Beitrag nicht allein aufgrund des Älterwerdens steigt.

Die durch die positive Differenz entstehenden Rücklagen werden Alterungsrückstellungen genannt. Seit dem 01.01.2000 muss bei allen Krankenvollversicherungstarifen der gesetzliche Vorsorgezuschlag von 10 % (GZ) erhoben werden. Dieser soll dem Beitragserhalt dienen, wobei die meisten Versicherer mehr als 10 % Alterungsrückstellungen bilden. Durch den Wegfall des gesetzlichen Vorsorgeaufschlags ab 60 erfahren Sie die erste Beitragssenkung im Alter. Die Alterungsrückstellungen und auch der gesetzliche Vorsorgeaufschlag sind bereits in den Krankenversicherungsbeiträgen einkalkuliert. Die von den Versicherern gebildeten Rückstellungen werden durch professionelle Geldanlagen verzinslich angelegt.

Auch die Rentenversicherung bezuschusst die private Krankenversicherung in der gleichen Höhe wie auch ein gesetzlich Versicherter bezuschusst worden wäre (7,95 %; Hälfte allgemeiner Beitragssatz plus Hälfte durchschnittlicher Zusatzbeitragssatz von Rentenbetrag). Je 1.000 Euro Rente ermäßigt sich der Beitrag also noch einmal um 79,50 Euro. Durch den Wegfall eines evtl. vorhandenen, nicht mehr erforderlichen, Krankentagegeldes wird im Rentenalter eine weitere Beitragsersparnis generiert.

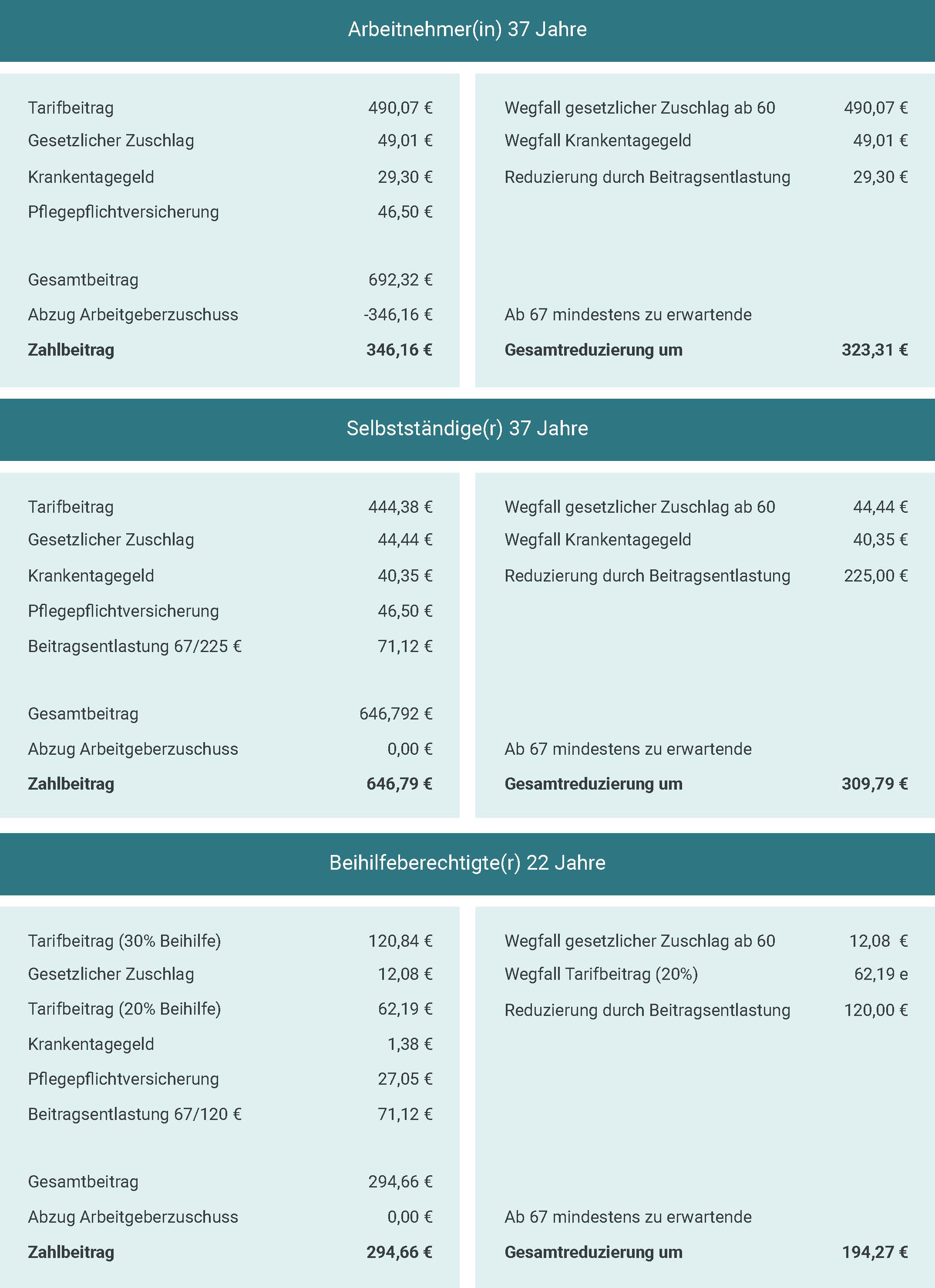

Experten-Tipp: Vorsorgen lohnt sich – Das individuelle Beitragssicherungskonzept

Auch Sie als Versicherter haben die Möglichkeit aktiv Stabilisierungsmaßnahmen für Ihren Beitrag im Alter zu ergreifen. Mit einem Beitragsentlastungstarif können Sie durch einen von Beginn an höheren Beitrag, garantiert Ihren Beitrag im Alter senken.

Das Prinzip ist ganz einfach: Bis zur Vollendung des 67. Lebensjahres sorgen Sie mit etwas mehr an Versicherungsbeiträgen vor und zahlen danach erheblich weniger. Wie viel weniger, bestimmen Sie selbst. Um sich die Vorteile von Beitragsentlastungstarifen zu sichern, ist keine Gesundheitsprüfung erforderlich. Wie Ihre persönliche Beitragsentlastung aussehen könnte, bestimmen Sie selbst! Die Nachfolgende Übersicht zeigt Beispiele eines Arbeitnehmers, einen Selbständigen und eines Beihilfeberechtigten. Der Arbeit bzw. Selbstständige hat den Beitragsentlastungstarif im Alter von 37 Jahren abgeschlossen. Der monatliche Entlastungsbetrag soll dabei rund die Hälfte seines Krankenversicherungsbeitrages betragen. Die Entlastung soll mit 67 Jahren beginnen.

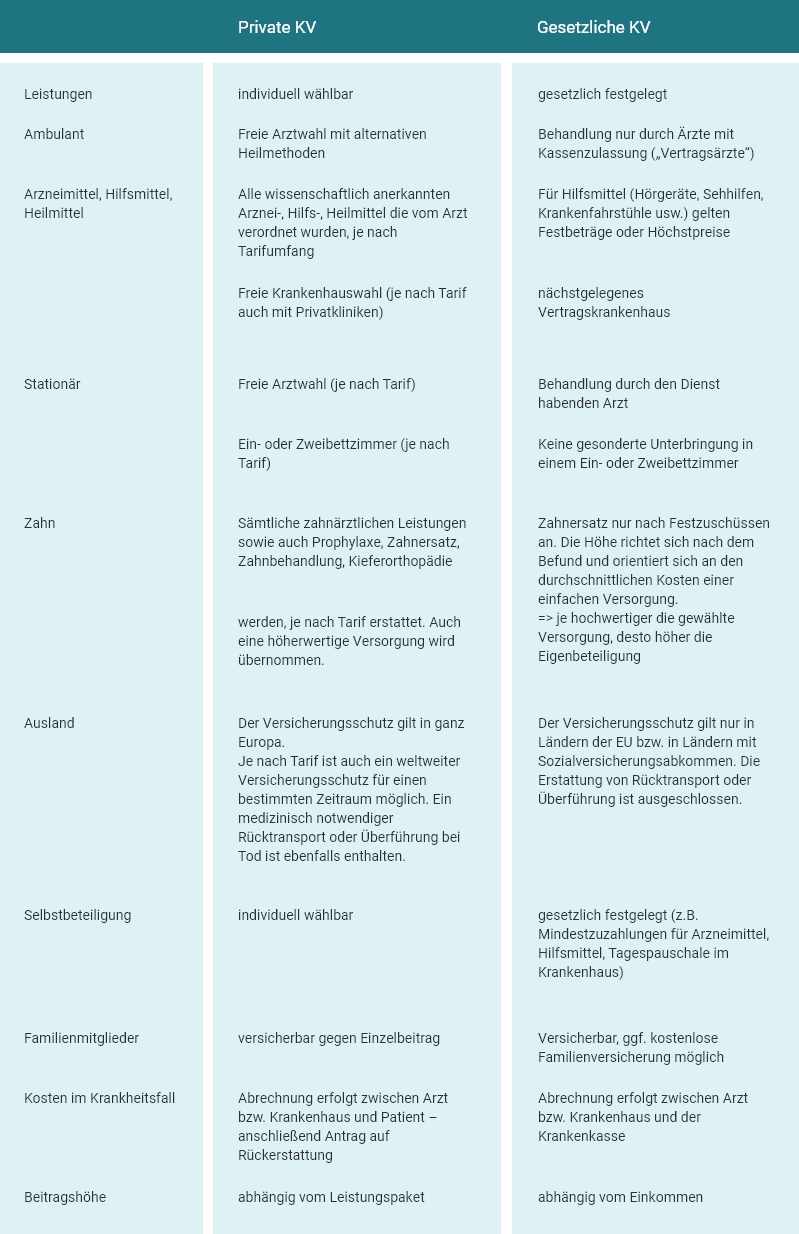

Unterschiede zwischen gesetzlicher- und privater Krankenversicherung

Unterschiede zwischen gesetzlicher- und privater Krankenversicherung

Seit dem 01.01.2009 gilt eine allgemeine Krankenversicherungspflicht für alle Personen, die in Deutschland wohnhaft oder berufstätig sind. Eine Befreiung ist nur unter bestimmten Voraussetzungen (z.B. eine Versicherung in einem anderen EU-Land aufgrund Grenzgänger-Eigenschaft) möglich. Daher muss seitens der Krankenkassen sowie auch der privaten Versicherer vor jedem Wechsel sichergestellt werden ob zuvor und im Anschluss eine Versicherung beantragt wurde oder bestand.

Die Vor- und Nachteile der beiden Krankenversicherungssysteme in Deutschland müssen stets auf die individuelle Situation abgewogen werden. Aufgrund der häufigen Leistungseinschränkungen in der gesetzlichen Krankenversicherung ist es besonders wichtig, dass Preis-/ Leistungsverhältnis zu vergleichen und sein Urteil nicht auf Basis von einzelnen Vorteilen zu fällen.

Die Erhöhung der Beitragsbemessungsgrenze führt auch zu einer Beitragserhöhung

Oft spricht man bei Beitragserhöhungen nur über die private Krankenversicherung und es entsteht allgemein der Irrglaube, die gesetzliche Krankenversicherung ist beitragsstabil und erfährt keine Anpassungen. Dabei hat die gesetzliche Krankenversicherung über die Jahre nicht nur Leistungen gekürzt (indirekte Beitragsanpassungen), sondern hat auch die Beitragsbemessungsgrenze erhöht, an die sich der maximale Beitrag bemisst. Eine bildliche Darstellung der Erhöhungen der Beitragsbemessungsgrenze sowie des Höchstbeitrages sehen Sie in der folgenden Grafik:

.jpg)

Leistungen der privaten Krankenversicherung

Welche Leistungen brauche ich in meiner privaten Krankenversicherung? Welche Leistungen sind weniger wichtig und machen vielleicht sogar keinen Sinn?

Da dies ein subjektiver Gesichtspunkt ist, kann man hier keine pauschale Empfehlung aussprechen. Objektiv gesehen verfügen alle privaten Krankenversicherungstarife über ein Mindestmaß an Leistungen, welche der Gesetzgeber vorgibt, um als substitutive Krankenversicherung in Deutschland anerkannt zu werden.

Bei der Auswahl des passenden Tarifs ist eine individuelle und persönliche Beratung essenziell. Wir möchten aber dennoch eine Entscheidungshilfe mitgeben. Diese soll lediglich als Orientierung dienen.

Essenzielle Leistungen einer privaten Krankenversicherung

Wichtige Leistungen

Zusätzliche Leistungen

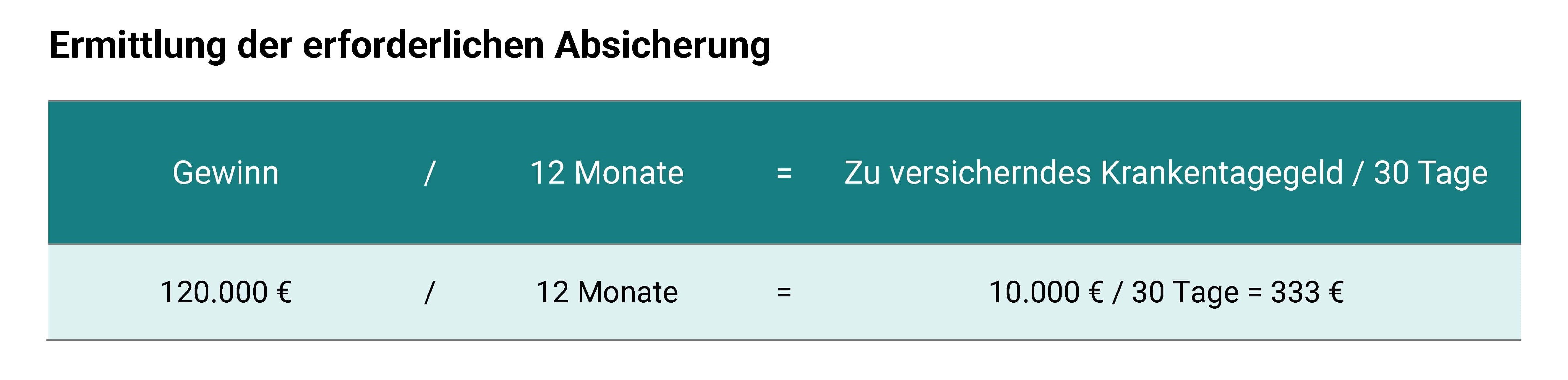

Das Krankentagegeld – besonders für Selbständige unerlässlich

Im Fall einer längeren Krankheit sollte ein ausreichend hohes Krankentagegeld bereitstehen. Das gilt vor allem für Selbständige, welche zusätzlich zu Ihren Lebenshaltungskosten noch die laufenden Kosten des Betriebs decken müssen. Ein gesetzlicher Krankengeldanspruch besteht nur bei gesetzlich Versicherten.

Beispielberechnung für einen Selbständigen